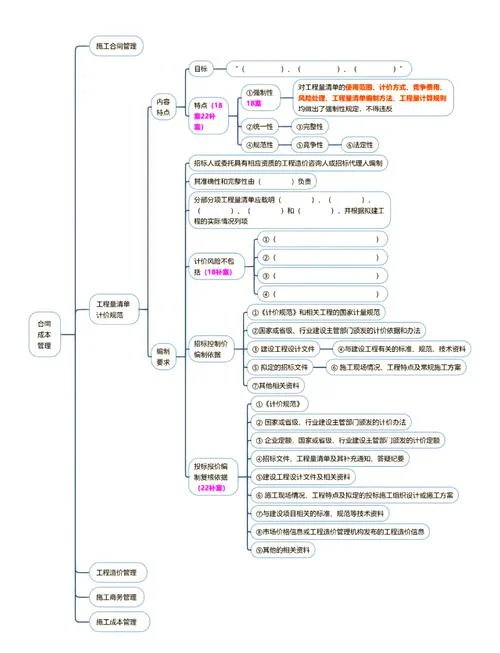

那会儿几年,考试形式虽偶有变化,但“根本概念、根本方式、根本计算”三大基石一直未变。备考者需警惕单纯死记硬背的新题,转而深入理解计算背后的经济原理。 新版讲义在工程经济与投资管住章节上进行了深度整合。传统上将资金工夫价值、现金流量计算等拆分开本的做法已见滞后,2024 年更倾向于将其作为综合考点进行考查。比方说,在设备与项目管理局部,强调从全生命周期成本(LCC)的角度去分析经济性,这要求考生不仅能算出年值,更要理解净现值(NPV)在动态规划中的意义。 招投标与合同管理中的经济性内容也日益凸显。在工程量清单计价模式下,量价分离的核心在于区分投标人与招标人的行为差异。在实际案例分析中,常出现因合同条款不清楚害得成本超支,进而影响项目整体效益的场景。

备考过程中,务必将成本管住、利润最大化与风险评估紧密结合。 需求强调的是,2024 年的考题极有可能采用案例分析与计算题相结合的形式,而非单纯的多选题。

这意味着解题思维需求从“选对选项”转向“论证过程”。考生不仅要掌握公式,更要掌握条件下的最优解。比方说,在现金流测算中,若涉及通货膨胀,需注意其对利率的重新计算影响;若涉及汇率变动,则需在外币收支中引入折现率调整。 ,2024 年备考的关键在于“新”与“深”。要突破旧有知识框架,建立与现代工程实践相衔接的经济模型。

这不仅是对基础理论的深化,更是对工程效益量化本事的全面检验。唯有将管理与技术有效结合,才能真正掌握这门科目标精髓。 二、工程经济基础概念解析 工程经济是衡量项目是否有可行性的核心工具,它要求我们将资金的工夫成分剥离出来,进行价值换算。在 2024 年的复习重点中,现金流量表是构建模型的基础。

现金流量(Cash Flow)

任何项目都伴随着资金的流入与流出。在财务评价阶段,我们关切的是净现金流量(Net Cash Flow)。

- 现金流入:包含投资现金流出后的剩余局部,如销售收入回收、回收投资等。

这些一般形成在项目建设期末期或运营期。 - 现金流出:主要来源于建设成本、经营成本还有税金。在财务评价中,建设成本会在建设期初形成,而经营成本会在运营期形成。

- 净现金流量计算:公式为

净现金流量 = 现金流入 - 现金流出

若净现金流量为正,则项目有利;若为负,则项目不利。

资金工夫价值(Time Value of Money)

在任何时候,同一笔资金在不与此同时点的效用是不等的。比方说,1000 元在今天存入银行,其现值高于一年后用1000 元存入。

- 现值(Present Value, PV):是将未来的资金折算到目前的价值。其计算核心是折现率(Discount Rate)。公式为:

现值 = 未来金额 / (1 + 折现率)^ 期数

折现率越高,现值越低。 - 终值(Future Value, FV):是将目前的资金折算到未来的价值。公式为:

终值 = 现值 × (1 + 折现率)^ 期数

期数越长,终值越大。

静态与动态分析

为了简化计算并反映资金工夫价值,工程经济学常采用两种分析方式。

- 静态分析:仅寻思一次性资金投入,不寻思工夫因素。常用指标包含投资回收期(静态)和内部收益率(静态)。

- 动态分析:寻思资金流入和流出在整个寿命期内的工夫价值。常用指标包含净现值(NPV)和内部收益率(IRR)。

成本核算与管住

成本管住不仅是预算的执行,更是成本与利润博弈的关键。

- 直接成本:直接材料消耗与人工投入。管住措施包含下降单位产品的材料单价及提升人工效率。

- 间接成本:如设备折旧、水电费等。通过重组造流程、优化供应链或采用自动化设备来下降其总成本。

- 全过程管住:从立项阶段的成本预测,到设计阶段的优化,再到施工阶段的动态监控。

资金筹措与利用

资金成本是财务管理中最具挑战性的环节。

- 资本成本(WACC):加权平均资本成本是衡量企业整体融资效率的标尺。计算公式为:WACC = Wd×Re + Wp×Rp。其中,Wd 为债务权重,Re 为债务成本;Wp 为权益权重,Rp 为权益成本。

- 融资决策:当利率下降或债券(Debt)发行成本下降时,企业应增添债务融资以下降综合资本成本。

- 投资决策:若项目标NPV大于零,说明该项目能增添股东权益,应予以接纳;若为负,就算IRR大于资本成本,也应回绝,出于资金效率整体下降。

风险管理与收益分配

任何投资决策都伴随着不确定性。

- 风险:指未来结局的不确定性。风险越大,风险溢价越高,要求的回报率越高。

- 收益分配:在税后利润中,企业需将局部资金返还给股东作为股息,剩余局部形成留存收益。合理分配利润是企业持续发展的保障。

投资管住流程

科学的管理流程是下降成本的关键。

- 限额设计:在设计阶段设定成本上限,防止设计方案过大。功能性分析应优先于美观性。

- 变更管住:任何设计变更都应经过审批。估价审批程序一般包含:申报、审核、批准、实施。若未经审批变更,需扣除已计价费用。

- 资金拨付:在验收合格后,支付进度款。资金拨付应严格遵循合同约定,避免超付。

关键成本要素

备考时需重点掌握影响成本的因素。

- 规模效应:规模扩大可下降单位成本,但需寻思边际成本。

- 技术因素:新技术 adoption 可能带来短期成本上升,但长期优化技术可下降成本。

- 市场因素:材料价格波动、人工工资上涨均会增添成本。需建立预警机制。

法律法规与合同

各类工程合同(如施工、设计、监理合同)都具有法律约束力。

- 合同条款:务必明确工期、质量标准、价款支付方式及违约责任。若条款不清楚,易引发纠纷。

- 税务处理:在工程结算中,税金的计算方式直接影响最终成本。需精准掌握增值税(VAT)的税率变化,特别是建筑服务及不动产开发领域的增值税政策。

第三方监理与造价

第三方监理机构独立于建设单位和施工单位,其经济效益直接影响项目质量与进度。

- 监理费用:应合理管住,支付监理费与监理质量挂钩。若发现质量难题,应扣除相应费用。

- 造价审核:造价员需对工程量清单、单价进行复核。若清单漏项或算价毛病,将害得造价失控。

环境与保险经济

绿色建设与保险投入在初期有成本增添,但能削减后期的维护与事故损失,符合可持续发展理念。

- 环保成本:废水处理、扬尘管住等措施直接形成成本。需通过节能与减排拿到长期收益。

- 保险投入:保险防护设施及培训费用虽短期支出较大,但削减事故损失,体现经济效益。

现金流预测

预测未来现金流是编制现金流量表的前提。

- 工夫轴划分:将项目分为建设期与运营期。建设期输入投资,运营期输入运营成本。

- 收入预测:根据销量、售价及市场趋势预测销售收入。若为固定价格销售,则售价固定;若为浮动价格,则与销量挂钩。

- 折现处理:运营期的现金流量需折现处理。若涉及通货膨胀,需调整折现率或使用名义利率进行调整。

评价指标计算

娴熟掌握核心指标的计算是得分关键。

- 净现值(NPV):NPV = ∑(Cash Flow_t / (1 + r)^t)。若所有折现后现金流之和为正,则项目可行。

- 内部收益率(IRR):使NPV等于零的折现率。若实际折现率高于IRR,项目可行;反之不可行。

- 资本成本(WACC):如前所述,WACC是加权平均成本,用于决策基准。

案例分析作答

在案例分析中,逻辑重于数据。

- 难题回应:先回答难题,再解释缘由。若题目未回答,应直接指出未回答。

- 数据支撑:所有结论务必引用数据。如成本超支,应列出具体超支金额及缘由分析。

- 方案对比:若有多种方案,需对比优劣。如方案 A成本低但周期长,方案 B周期短但成本高。

备考建议

1.回归基础:每一道题目,重新推导基础原理,避免死记硬背。

- 计算题:严格遵循公式,确保每一步计算无误。

- 案例题:熟悉真题,积累经验。重点分析合同条款、风险因素及政策影响。

2.强化:理解场景,而非机械刷题。

- 工程背景: 结合实际案例,想象自己是投资方、业主或监理。

- 政策导向:关切国家政策,如绿色建设、数字经济发展对工程经济的影响。

3.总结:规律,提升效率。

- 公式记忆:建立公式卡片,考前翻现。

- 逻辑梳理:复习时,按逻辑链条(背景→目标→方式→结论)梳理内容。

核心关键词

- 工程经济:决策依据。

- 现金流量:分析基础。

- 资本成本:决策核心。

- 投资管住:目标导向。

- 风险管理:生存保障。

最终展望

在数字时代,工程经济学科将持续发挥桥梁功能,连接技术与管理。考生需保持专注,不断更新知识,以最佳状态迎接挑战。愿每一位备考者都能掌握关键,达成理想,成功通过国家考试。