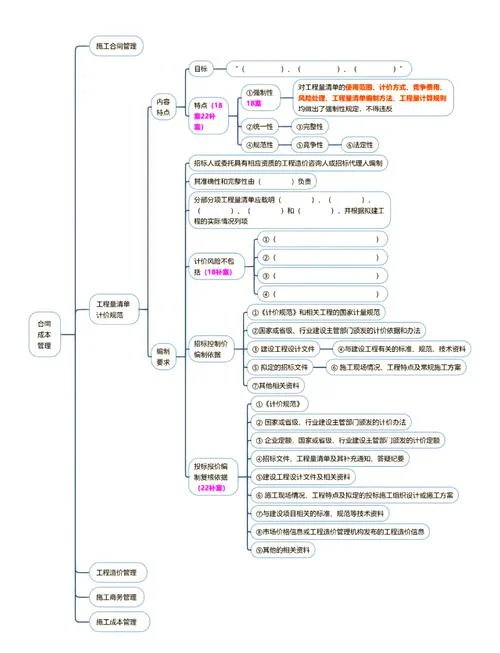

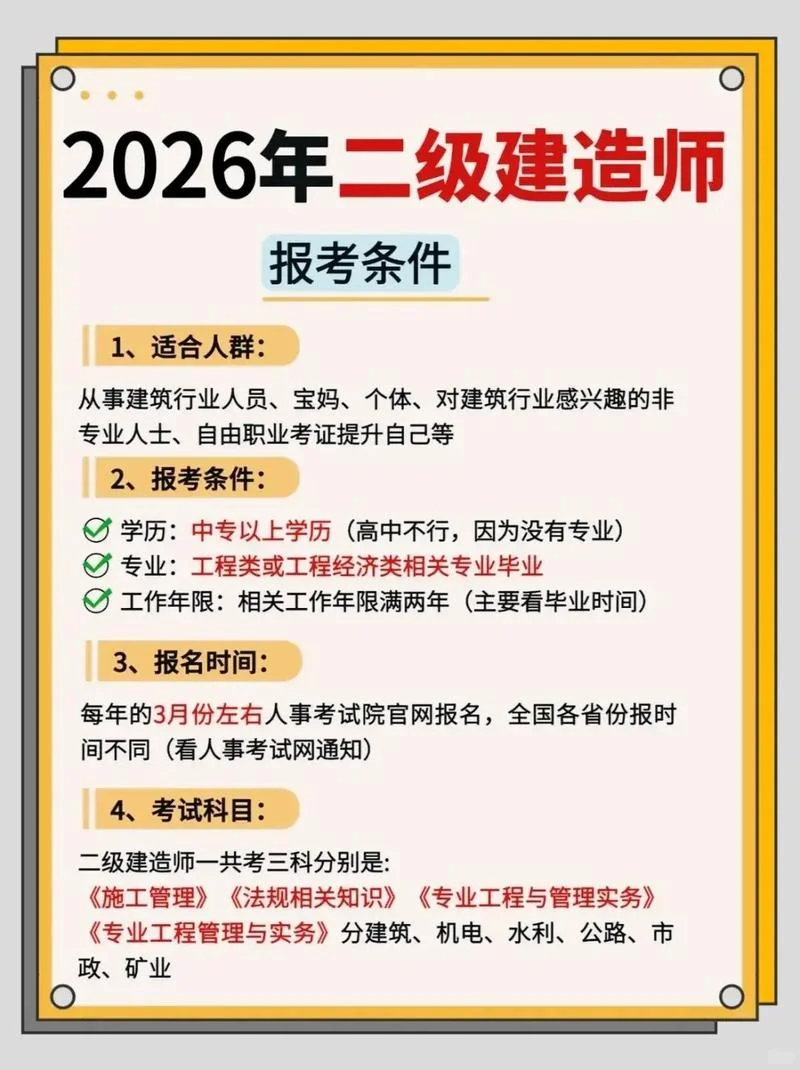

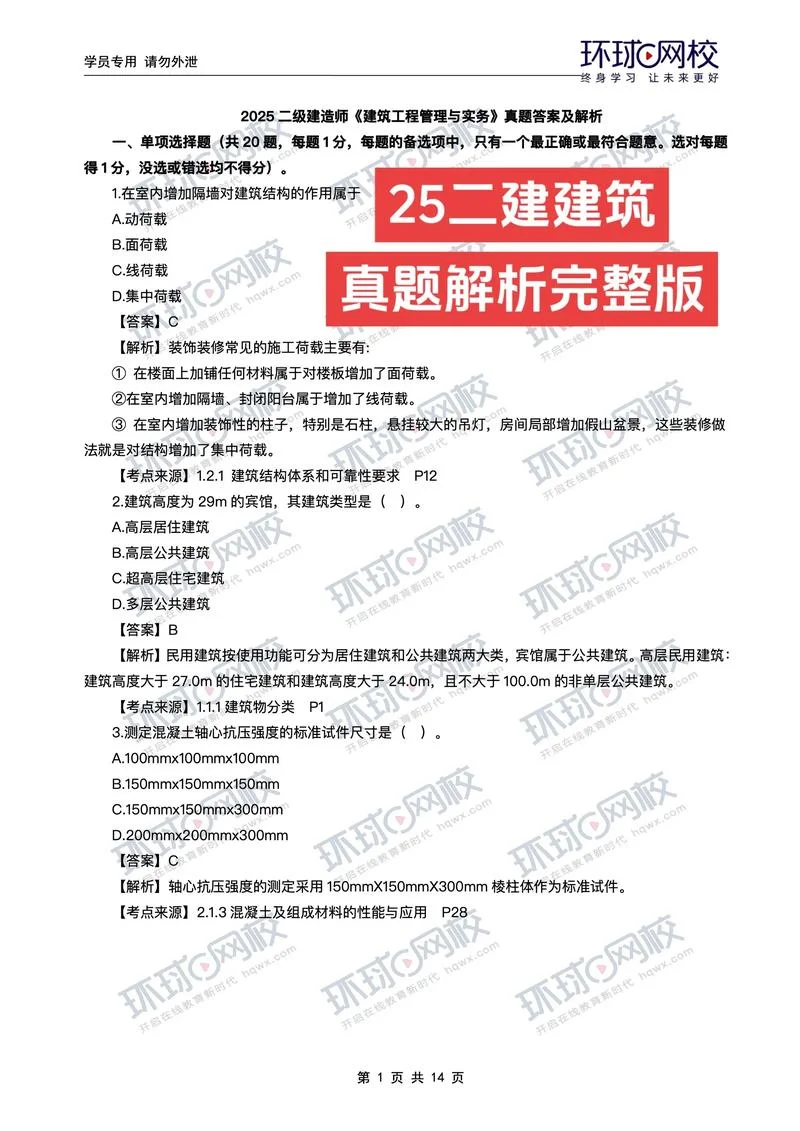

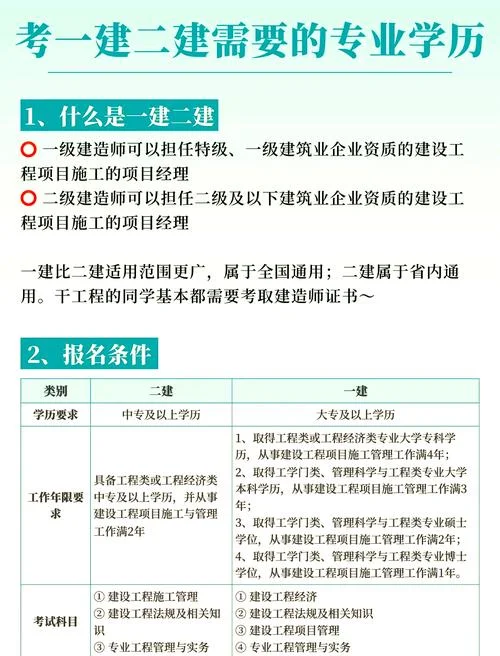

2020 年一级造价工程师土建案例深度解析:从“看盘”到“算账”的实战指南

在工程建设领域,造价控制是决定项目成败环节。2020 年,一级造价工程师考试(特别是土建专业)在保持高压挑战的,更加注重对真实工程场景的还原度。这篇文章将以 2020 年一级造价工程师考试中极具代表性的土建案例为切入点,深入剖析成本构成的逻辑、计价规范的演变以及管理中数据,为考生提供一份高质量的分析与备考资料。

案例背景:复杂工程中的成本博弈

2020 年土建案例的设计,选取的是具有典型性的综合工程。,部分案例涉及既有建筑的节能改造、高层住宅的精装修交付,或是大型基础设施的超高标准建设。这些案例不仅考察考生对《建设工程工程量清单计价规范》(GB50500-2013)及后续更新标准的掌握,更侧重于对全过程造价管理的实战能力。

在真实的项目运营中,成本不仅仅是材料、人工和机械的简单加总,更包含了管理费、利润、税金以及不可预见费等复杂因素。考生若仅死记硬背计算规则,难以应对此类综合案例。

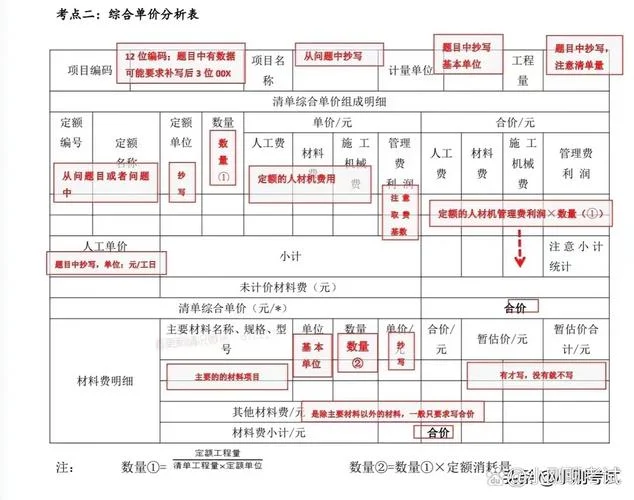

核心考点与数据模型分析

综合单价构成的动态调整

在 2020 年的案例中,人工费、材料费及机械费的占比呈现动态变化。特别是在“双碳”背景下,能耗与环保成本成为新增的隐性成本项。| 成本构成项 | 2020 年典型数据特征 | 变动原因分析 |

|---|---|---|

| 人工费 | 占比上升 | 随着自动化设备安装增多,熟练技工需求减少,但高级技术工种溢价增加。 |

| 材料费 | 波动剧烈 | 受大宗商品价格(如钢筋、水泥、砂石)波动影响,需实施价差调整。 |

| 机械费 | 占比下降 | 大型机械租赁趋于饱和,小型机具租赁比例上升。 |

| 企业管理费 | 相对固定 | 基于定额或预算价格的一定比例,波动较小,主要用于项目管理。 |

| 利润 | 受市场竞争程度影响大 | 不同市场周期下,利润空间差异显著,直接影响报价。 |

措施费与规费的合规性审查

案例中常出现措施费漏项或规费计算基数错误的情形。,安全生产费和文明施工费必须按国家或省级造价管理部门公布的费率计算,不得随意调整。,规费(如社会保险费、住房公积金等)的费率依据必须严格对应项目所在地的最新政策文件,任何基准年数据的使用都需有明确的法律依据。税金计算的交叉验证

增值税税率(目前一般为 9% 或 6%)对造价的影响是大的。在案例解析中,必须严格区分增值税一般纳税人与小规模纳税人的计税方式,并准确计算不可分割费用(如工程排污费等)的处理方法。

关键案例分析与数据推导

以某 2020 年真题中的“某办公楼装修工程”为例,其土建部分成本结构如下:

人工费:按综合工日单价计算,经三级复核后确定。

材料费:主要包含钢筋、混凝土、水泥、砂石等,其中钢材价格波动较大,需逐一核对市场询价数据。

机械使用费:涵盖塔吊、施工电梯等大型机械的台班费,需根据实际吊运距离和台班定额计算。

措施费:包括脚手架搭设、模板支设、临时设施等,需结合现场实际施工方案确定。

规费与税金:按汇总后的工程费乘以相应费率计算。

通过上面这些数据模型,我们可以清晰地看到,造价控制的本质是数据的准确性与逻辑的严密性。任何一处数据的偏差,都导致造价偏差超出合同允许范围。

备考策略与建议

面对如此高难度的考试,单纯的知识记忆已无法满足需求。考生应采取以下策略:

1. 构建底层逻辑框架:不要只关注公式,要理解成本构成的底层逻辑。,为何某些材料费会随市场波动而调整,为何措施费必须按实结算。

2. 强化案例复盘能力:历年真题是检验能力的试金石。需深入分析案例中的陷阱,如隐蔽工程验收、材料调差公式的应用、税率的界定等。

3. 关注政策动态:工程造价法律法规及定额标准更新较快,需保持对最新政策文件的敏感度,确保答题时的数据合规。

4. 模拟实战演练:经过限时做真题,训练自己在复杂信息量下的信息提取与处理能力,提升在复杂案例中的解题速度。

2020 年一级造价工程师土建案例不仅是一次知识的测试,更是一场管理智慧的较量。它要求考生具备从宏观战略到微观数据的全方位视野,能够敏锐地捕捉成本要素,并在复杂的计算逻辑中精准定位关键风险点。

对于备考者而言,唯有将枯燥的计算公式转化为对工程本质的理解,将孤立的知识点串联成完整的成本管控链条,才能真正掌握这门学科精髓。只有做到了“算得准、理得清、管得好”,才能在激烈的市场竞争中立于不败之地。